O Instituto Brasileiro de Geografia e Estatística (IBGE) recém-divulgou os resultados, no acumulado ano, das vendas e produção de materiais de construção Brasil, dimensionando os decréscimos do primeiro semestre de 2023.

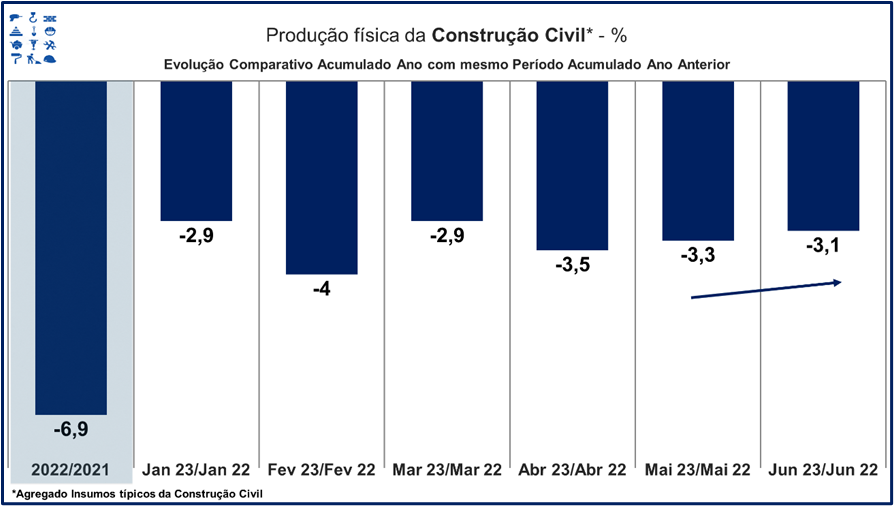

Segundo a Pesquisa Industrial Mensal (PIM), no índice especial Insumos Típicos da Construção Civil (agregado de produtos identificados com o setor), no comparativo acumulado ano primeiro semestre de 2023 com acumulado ano primeiro semestre de 2022, a Produção Física da Construção Civil decresceu 3,1%.

Dessa maneira, embora discretamente melhorando o desempenho pelo segundo mês consecutivo, ainda assim, há perspectiva de retração pelo segundo ano consecutivo, após decréscimo de 6,9%, no comparativo acumulado ano de 2022 com acumulado ano de 2021.

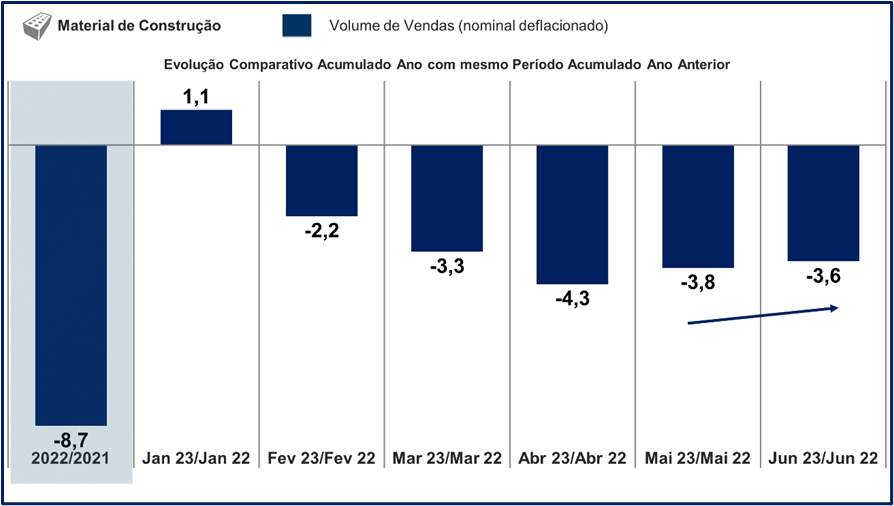

No que concerne ao comércio de materiais de construção, segundo a Pesquisa Mensal do Comércio (PMC), no comparativo acumulado ano primeiro semestre de 2023 com acumulado ano primeiro semestre de 2022, o volume de vendas (faturamento real/nominal deflacionado) decresceu 3,6%.

Dessa maneira, igualmente à produção industrial do setor, embora discretamente melhorando o desempenho pelo segundo mês consecutivo, ainda assim, há perspectiva de retração real pelo segundo ano consecutivo, após decréscimo de 8,7%, no comparativo acumulado ano de 2022 com acumulado ano de 2021.

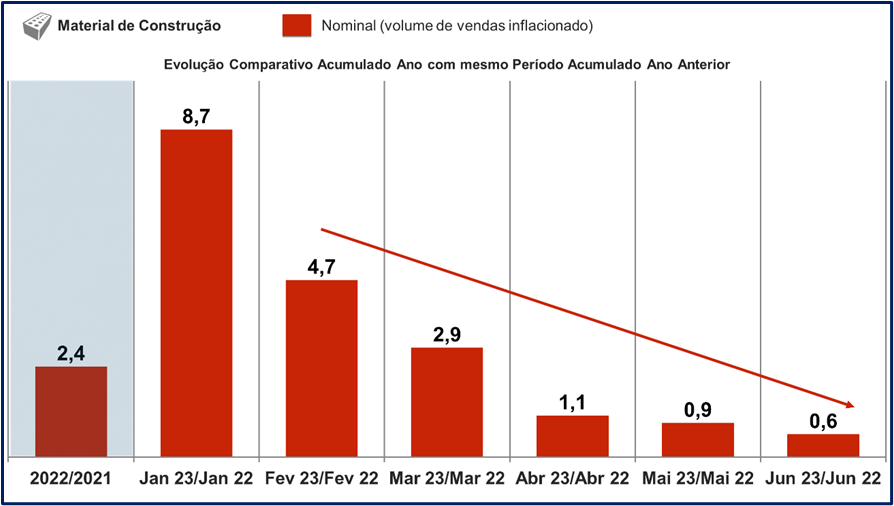

Porém, nominalmente (faturamento percebido/volume de vendas inflacionado), no mesmo período, o comércio de materiais de construção cresceu 0,6%.

Mesmo com a conjuntura “quedas das vendas reais e inflação do setor”, e, por isso mesmo, piorando o desempenho pelo quinto mês consecutivo, ainda assim, há perspectiva de crescimento nominal pelo sétimo ano consecutivo (mesmo que, mínimo), após crescer 2,4%, no comparativo acumulado ano de 2023 com acumulado ano de 2022.

Relativamente ao comércio de materiais de construção, para os próximos meses, há perspectivas de melhora conjuntural, com o barateamento do crédito para investimentos e consumo, simultaneamente à expressiva queda da população inadimplente e negativada; desinflação da economia; conjuntura positiva emprego-renda-confiança do consumidor, adicionada à sazonalidade setorial, com o aquecimento das vendas no segundo semestre.

Para a indústria de materiais de construção, além dos fatores acima, adiciona-se a retomada dos lançamentos de imóveis novos de programas habitacionais e onda de obras de infraestrutura, com o aguardado lançamento do novo Programa de Aceleração do Crescimento (PAC).

Porém, a perda de credibilidade e sustentabilidade do novo arcabouço fiscal surge no horizonte, nebulando o cenário descrito.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados você receberá notificações sobre novos artigos.