Na mais recente ata, o Comitê de Política Monetária (COPOM) frisa que o “esmorecimento no esforço de reformas estruturais e disciplina fiscal, o aumento de crédito direcionado e as incertezas sobre a estabilização da dívida pública têm o potencial de elevar a taxa de juros neutra da economia, com impactos deletérios sobre a potência da política monetária e, consequentemente, sobre o custo de desinflação em termos de atividade”.

Precisamente sobre a disciplina fiscal, a autoridade monetária frisa “a importância da execução das metas fiscais já estabelecidas para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária, o Comitê reafirma a importância da firme persecução dessas metas”.

Por ora, é certo que a taxa básica de juros da economia encerrará o ano em 11,75%, contra um encerramento do ano anterior em 13,75%, com perspectivas cada vez menos animadoras sobre a taxa terminal, devido, em boa parte, à elevação da taxa de juros neutra – aquela que não estimula, nem desestimula a economia –, mencionada no próprio comunicado.

Também é certo que a atual desaceleração dos setores de serviços, indústria e comércio, mais especificamente do comércio de materiais de construção, é também reflexo ainda da taxa de juros elevada de 2022, cuja potência restritiva atualmente se faz sentir, conforme atesta a mais recente Pesquisa Mensal do Comércio (PMC).

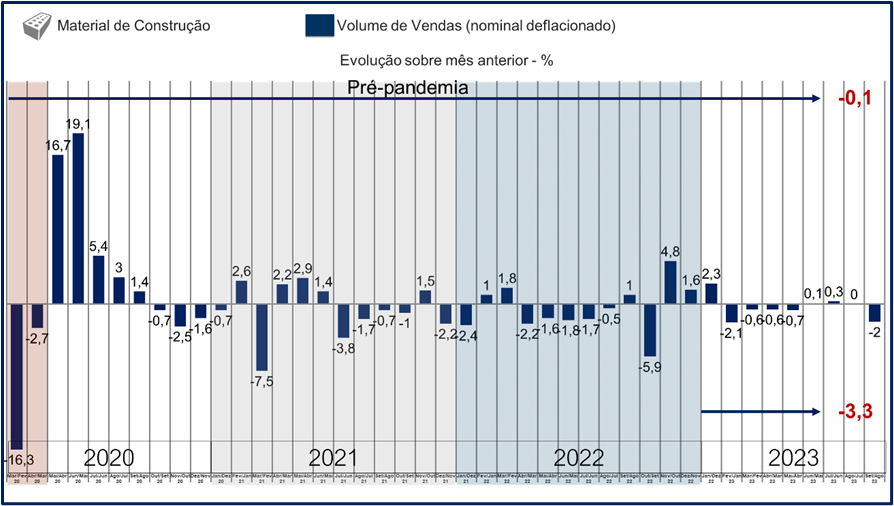

Segundo a pesquisa do Instituto Brasileiro de Geografia e Estatística (IBGE), apenas em volume de vendas (faturamento real/nominal deflacionado), no acumulado comparativo mês anterior de março de 2020 a setembro de 2023, o faturamento Brasil de Material de Construção está 0,1% abaixo do pré-pandemia (sobre fevereiro de 2020). Já no ano vigente, está negativo em 3,3% (sobre dezembro de 2022).

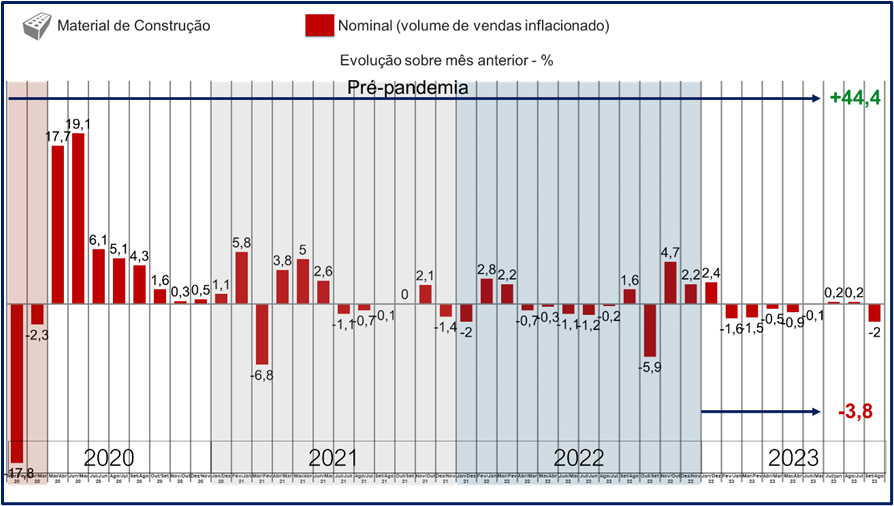

Já nominalmente (faturamento percebido/volume de vendas inflacionado), no mesmo período comparativo, o faturamento Brasil de Material de Construção está 44,4% acima do pré-pandemia (sobre fevereiro de 2020). Já no ano vigente, está negativo em 3,8% (sobre dezembro de 2022).

É notório o crescimento do faturamento, relativamente ao pré-pandemia, considerando o repasse da inflação do período, como também é notório que no ano vigente a situação se inverte, com desempenho nominal pior do que o desempenho real, devido, justamente como consequência da desaceleração de vendas, à deflação de inúmeras categorias de produtos.

Era de se esperar o atual refluxo pós-boom de consumo de materiais de construção, até então, e ainda, no formato de pouso suave, alternando meses bons, com meses ruins, como o ocorrido em setembro último, assentando uma nova base para retomada de um crescimento nominal modesto neste e no próximo ano, com vendas reais lateralizadas (andando de lado).

As condições macroeconômicas ainda são favoráveis, com mercados de trabalho formal e informal aquecidos, crescimento real da renda média e total dos trabalhadores, confiança do consumidor acima de 2022, desinflação com início do ciclo de redução da taxa básica de juros, primeiros sinais de redução do contingente de inadimplentes, além das políticas de transferência de renda mais robustas, como o Bolsa Família.

Porém esse cenário já está dado, inclusive, em parte, como consequência das micro e reformas estruturais realizadas nos governos anteriores, incluindo a autonomia do Banco Central do Brasil (BCB), presidido por “aquele cidadão” Roberto Campos Neto.

A partir do próximo ano, novos cenários poderão se desenhar, com as consequências do Estado tentando induzir o crescimento ao custo do contínuo aumento do déficit público, e entregando, na prática, juros mais altos, retomada da inflação, desaquecimento do mercado de trabalho, perda da renda real e baixo crescimento do PIB.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.