Independentemente do resultado da tão aguardada e falada reunião do Comitê de Política Monetária (Copom), cujos membros de maneira unânime encerraram o ciclo de queda da taxa básica de juros, os sinais econômicos negativos não devem alterar, ainda, as perfomances positivas da indústria e comércio de materiais de construção.

Desde o dia 15 de abril último, quando foi anunciada a revisão das metas do novo e frágil arcabouço fiscal, o cenário macroeconômico vem se deteriorando, depreciando o real, após um longo período de certa tolerância do mercado.

O dólar encerrou o ano de 2023 em R$4,84, sendo que, atualmente, tem superado os R$5,40, materializando, principalmente – deixemos o conjunto da obra de lado – os temores relativos ao desequilíbrio das contas do Governo Federal.

Com isso, as expetativas de inflação para 2024 pioraram, passando de 3,71%, no Boletim Focus do Banco Central do Brasil (BCB) de 12 de abril passado, para 3,96%, no Boletim mais recente.

Ato contínuo, as projeções da taxa básica de juros para o final deste ano passaram de 9%, no Boletim de 05 de abril passado, para 10,5% ao ano, segundo o Boletim mais recente.

Dessa maneira é certo que, os juros para concessão de crédito ao consumo e investimentos continuarão, por mais tempo, em patamar contracionista, desestimulando o mercado de obras/reformas residenciais e comerciais.

Mesmo assim, segundo os dados mais recentes do Instituto Brasileiro de Geografia e Estatística (IBGE), as curvas de tendência da produção e vendas do comércio de materiais de construção seguem embicando para cima.

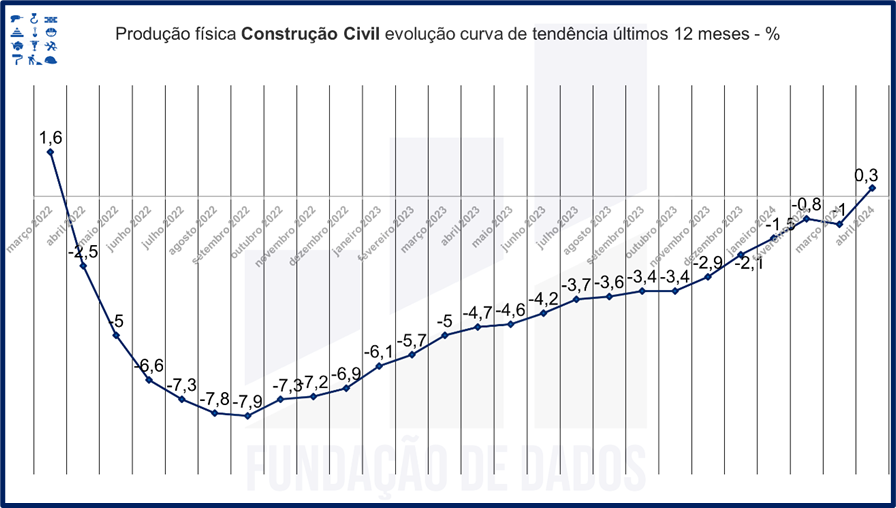

Segundo a Pesquisa Industrial Mensal (PIM), no agregado Insumos típicos da construção civil (produção de produtos identificados com o setor),pela primeira vez, desde março de 2022, a produção física da construção civil nos últimos doze meses, em relação ao período anterior de doze meses, ficou positiva em 0,3%, em uma recuperação gradual desde o piso da série, em setembro de 2022, quando a produção estava negativa em 7,9%.

A produção de materiais de construção é determinada, fundamentalmente, pelo consumo das construtoras, visando obras de infraestrutura e edificações diversas – aquecidas pelos investimentos públicos e programas de moradias populares –, e pelo comércio (varejo e atacado).

Relativamente a esse último, segundo a Pesquisa Mensal do Comércio (PMC), pela primeira vez, desde fevereiro de 2022, o volume de vendas (faturamento real/nominal deflacionado) do comércio de materiais de construção nos últimos doze meses, em relação ao período anterior de doze meses, ficou positivo também em 0,3%, em uma recuperação gradual desde o piso da série, em novembro de 2022, quando o faturamento real estava negativo em 8,8%.

Os dados mais recentes do IBGE são de abril passado, logo, não captam os efeitos da deterioração das expectativas econômicas.

No entanto, ainda assim, é possível identificar claramente uma consistente recuperação das curvas da indústria e comércio de materiais de construção, após o refluxo, com desaceleração, pós-boom de consumo de 2020 e 2021.

Na crise econômica anterior, causada, em grande parte, por iniciativas ressuscitadas pelo atual governo, a população estava atenta à escalação da seleção brasileira para a Copa do Mundo.

Acabamos amargando a maior recessão econômica da história e um 7 x 1 da Alemanha.

Naquela época, poucas pessoas prestavam atenção ao Copom.

Hoje, com a sociedade mais atenta e crítica, há esperança de correção dos rumos da atual política econômica, antes de causar maiores estragos.

Seja agora, seja a partir de 2027.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.