Retomamos a sequência de artigos apoiados no Painel Comportamental de Consumo de Materiais de Construção (método e informações técnicas no rodapé do gráfico), sequenciando o artigo Pontos críticos das lojas de tintas, segundo seus clientes, após interrupção da série na semana passada, para breve digressão – ou “lamentação” – macroeconômica, em Sinais econômicos negativos e os impactos na indústria e comércio de materiais de construção.

Se o conhecimento efetivo se dá na evolução, e não na disrupção, retomemos, então, os dados comportamentais.

Aprendemos, por meio de pesquisas que deram errado, o quanto é difícil mensurar os gastos dos consumidores quando reformando, ampliando e/ou construindo, em nossa experiência, principalmente por duas razões, uma objetiva, que leva a outra, subjetiva: (1) os consumidores simplesmente perdem a conta, para cima, do quanto gastaram, e (2) por isso preferem esquecer o quanto gastaram, muitas vezes levando ao autoengano.

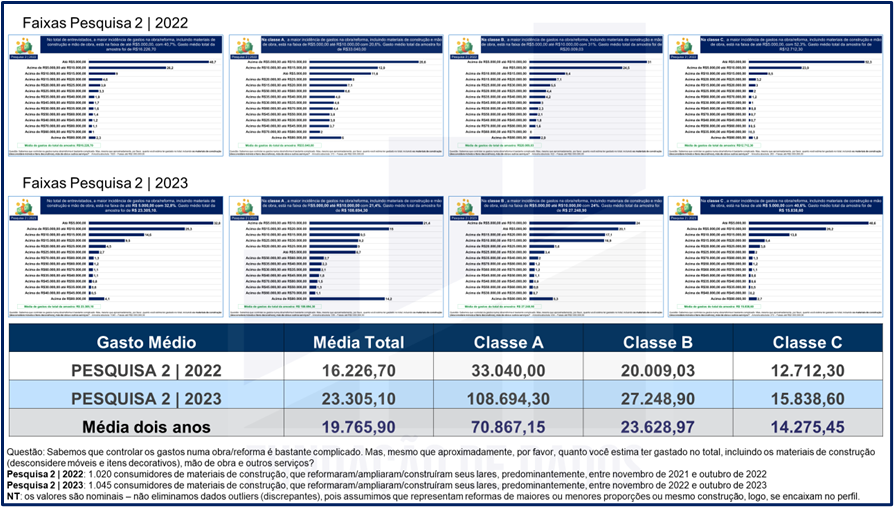

Nas últimas duas ondas de novembro do Painel, incorporando os aprendizados das pesquisas anteriores, nos contentamos com faixas de gastos nas respostas, para em seguida trabalharmos as médias, perguntando empaticamente: “Sabemos que controlar os gastos numa obra/reforma é bastante complicado. Mas, mesmo que aproximadamente, por favor, quanto você estima ter gastado no total, incluindo os materiais de construção (desconsidere móveis e itens decorativos), mão de obras e outros serviços?”

Na média das duas pesquisas realizadas em novembro de 2022 e 2023 (Pesquisa 2 | 2022 e Pesquisa 2 | 2023), sempre com, no mínimo, cada qual com 1.020 consumidores que haviam realizado obras/reformas residenciais no período de 12 meses, o gasto na classe A foi de R$33.040,00 na Pesquisa 2 | 2022, e de R$108.694,30 na Pesquisa 2 | 2023, resultando num gasto médio, considerando ambas, de R$70.867,15.

Já o gasto na classe B foi de R$20.009,03 na Pesquisa 2 | 2022, e de R$27.248,90 na Pesquisa 2 | 2023, resultando num gasto médio, considerando ambas, de R$23.628,97.

Por fim, o gasto na classe C foi de R$12.712,30 na Pesquisa 2 | 2022, e de R$15.838,60 na Pesquisa 2 | 2023, resultando num gasto médio, considerando ambas, de R$14.275,45.

O gasto na classe A subiu significativamente na passagem da Pesquisa 2 | 2022 para a Pesquisa 2 | 2023, ou 229%, e subiu menos nas outras duas classes sociais: na classe B, 36,2%, e na classe C, 24,6%.

Dois pontos tecnicamente importantes: (1) os valores são nominais, e (2) não eliminamos dados outliers (discrepantes), pois assumimos que representam reformas de maiores ou menores proporções ou mesmo construções, logo, se encaixam nos perfis das pesquisas.

Também percebe-se a significativa distância dos gastos da classe A, em relação à classe B, ou 199,9%; e a diferença menor entre os gastos da classe B, em relação à classe C, ou 65,5%.

Lembrando que, esses são gastos relativos. Em termos absolutos a situação é diferente.

Então, vamos aproveitar o embalo e extrapolar isso, mediante os dados dos quais escolhemos dispor.

Em uma livre elaboração, com base na Pesquisa de Orçamento Familiar (POF) do IBGE, base 2018 ajustada em 21/01/2021, há algo como, aproximadamente, 1,7 milhão de famílias na classe A (faixa de renda familiar POF acima de R$23.850,00); aproximadamente 6,8 milhões de famílias na classe B (faixa de renda familiar POF acima de R$9.540,00 a R$23.950,00), e aproximadamente 9,5 milhões de famílias na classe C (faixa de renda familiar POF acima de R$5.724,00 a R$9.540,00).

Dessa maneira, cruzando dados primários do Painel com dados secundários IBGE, os gastos absolutos, considerando a média dos dois anos com produtos e serviços, são de R$120,9 bilhões na classe A; R$162,7 bilhões na classe B, e R$135,7 bilhões na classe C (lembre-se: estamos extrapolando mediante os dados dos quais escolhemos dispor).

Nessa elaboração vemos, então, que a classe B, justamente aquela que circula por canais de compras diversos, dos home centers e lojas especializadas às lojas de bairro, é a principal responsável por distribuir o sell out de materiais de construção, oxigenando, de maneira saudável, o mercado.

Por outro lado, não temos dados primários relativos à classe D, com aproximadamente 34,2 milhões de famílias (faixa de renda familiar POF de R$1.908,00 a R$5.724,00), mas é certo que, a totalidade de suas compras para obras/reformas são feitas nas lojas de bairro, canal de compra destino também da classe C, tornando esse formato de loja, de fato, o principal, em volume de vendas, do Brasil.

Apenas para registro, nessa métrica de classes sociais que adotamos, teríamos ainda a classe E, com aproximadamente 16,7 milhões de famílias (faixa de renda familiar POF até R$1.908,00), que beneficiada pelos programas de redistribuição de renda (a mesma premissa é válida para a classe D), em caso de compra de materiais de construção, teria como canal destino as lojas de bairro.

Como já mencionamos, essa é uma livre extrapolação, não ajustando pela inflação as faixas definidas pela POF para a base 2018. Ainda assim, acreditamos que esse cruzamento de dados propicia reflexões relevantes.

Em novembro próximo, na Pesquisa 2 | 2024, teremos mais uma onda dessa investigação, evoluindo e refinando, na série de três anos, leituras e extrapolações.

No próximo artigo compartilharemos mais um aprendizado desses anos: o entendimento da proporção dos gastos, na realização de obras/reformas residenciais, entre produtos e serviços.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.