A base das análises macroeconômicas Brasil diz respeito ao PIB, cujo relatório Contas Nacionais Trimestrais (CNT), recém-divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE), dimensionou o desempenho da economia brasileira no primeiro semestre.

Nesse caso, analisamos o passado para estimar o futuro, ou, melhor dizendo, reduzir os erros prospectivos.

O PIB Brasil é dividido por três setores na ótica da oferta (Agropecuária, Indústria e Serviços) que, por sua vez, são subdivididos em 11 subsetores, além de cinco componentes da demanda (em denominação informal: consumo famílias, governo, exportações, importações e investimentos).

Vamos nos ater apenas ao que conta uma história para o comércio e indústria de materiais de construção.

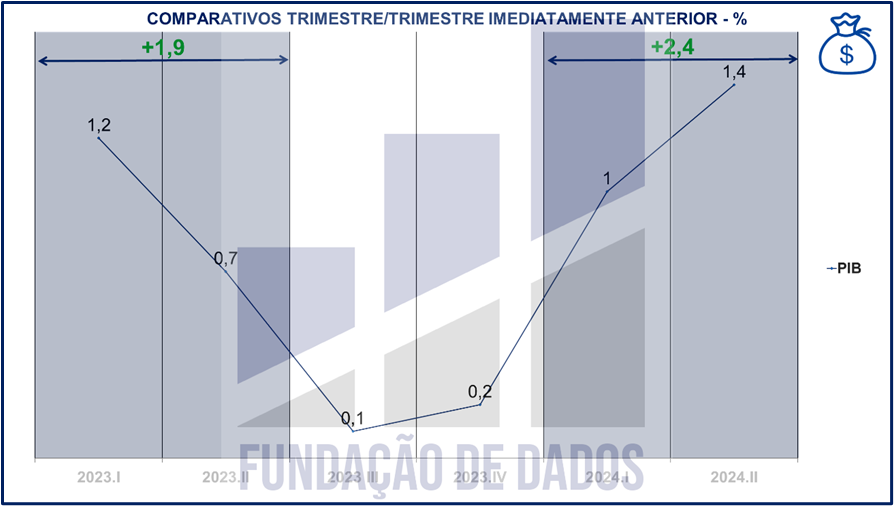

Na passagem do primeiro para o segundo trimestre de 2024, o PIB Brasil cresceu 1,4%, acima das expectativas do mercado, sendo que, no acumulado dos comparativos “trimestre anterior”, houve crescimento no primeiro semestre de 2,4%. Na mesma métrica e período do ano anterior, houve crescimento acumulado de 1,9%.

Assim, a economia brasileira encerrou o primeiro semestre com um desempenho ainda melhor do que encerrou o primeiro semestre de 2023.

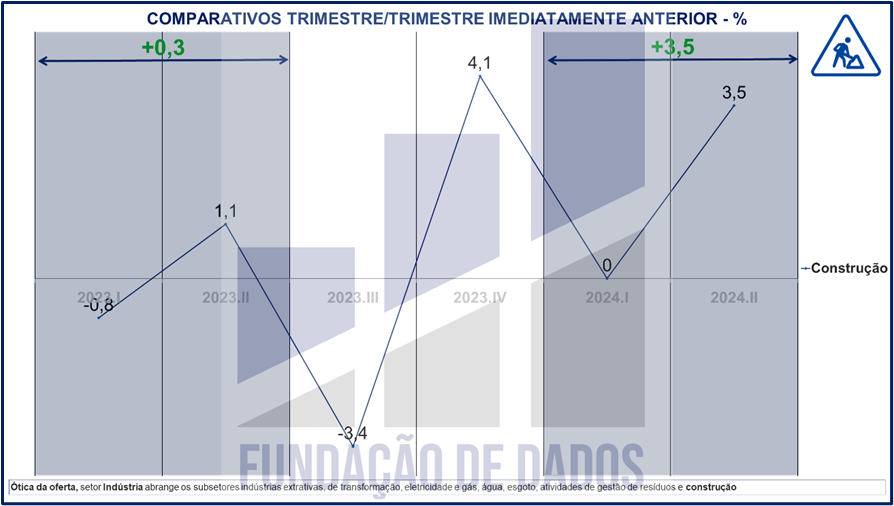

Apenas relativamente ao PIB do subsetor Construção (ótica da oferta, integra o setor Indústria), na passagem do primeiro para o segundo trimestre de 2024 cresceu 3,5%, sendo que, no acumulado dos comparativos “trimestre anterior”, houve crescimento no primeiro semestre de 3,5%. Na mesma métrica e período do ano anterior, houve crescimento acumulado de 0,3%.

Assim, também o subsetor encerrou o primeiro semestre com um desempenho significativamente melhor do que encerrou o primeiro semestre de 2023.

Muito provavelmente, o PIB Construção foi impulsionado pela retomada dos programas governamentais para obras de infraestrutura e mercado imobiliário, puxado pelos programas habitacionais federal e governamentais, além de obras municipais que antecedem as eleições de outubro.

Apenas para se ter ideia do impacto dos lançamentos de unidades residenciais novas verticais, enquadradas no Programa Minha Casa, Minha Vida, no primeiro semestre de 2024 corresponderam a 50% do total de unidades lançadas, ante 33%, no mesmo período do ano anterior (em médias trimestrais, elaborando a fonte CBIC).

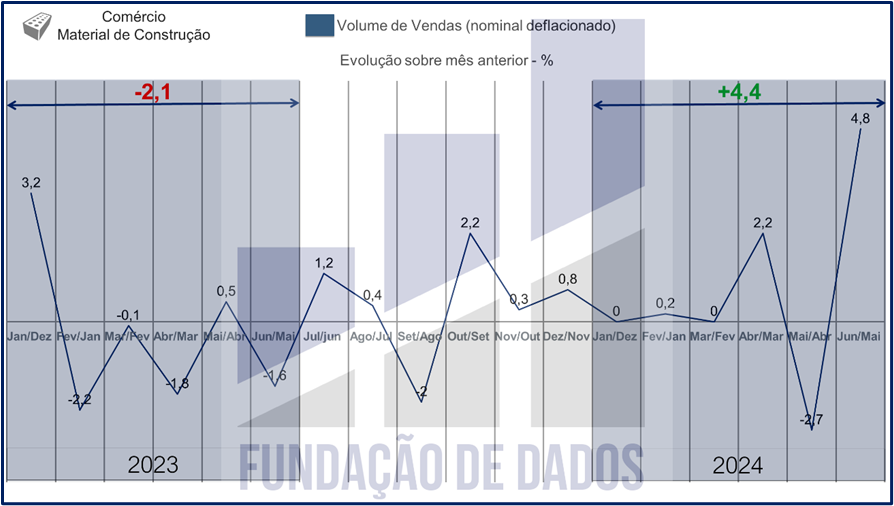

Mas, segundo a Pesquisa Mensal do Comércio (PMC), o comércio de materiais de construção também contribuiu positivamente, embicando para cima, principalmente na passagem de maio para junho de 2024, com crescimento real (volume de vendas/nominal deflacionado) de 4,8%, sendo que, no acumulado dos comparativos “mês anterior” cresceu 4,4% (primeiro semestre, sobre dezembro de 2023). Na mesma métrica e período do ano anterior, houve decréscimo acumulado de 2,1% (primeiro semestre, sobre dezembro de 2022).

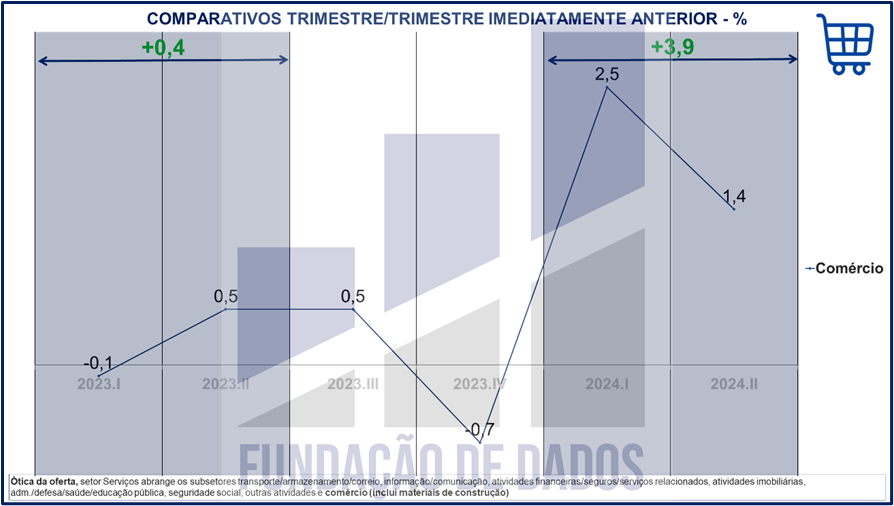

Por fim, retomando o PIB, agora do subsetor Comércio (ótica da oferta, integra o setor Serviços), na passagem do primeiro para o segundo trimestre de 2024 cresceu 1,4%, sendo que, no acumulado dos comparativos “trimestre anterior”, houve crescimento no primeiro semestre de 3,9%. Na mesma métrica e período do ano anterior, houve crescimento acumulado de 0,4%.

Assim, também o subsetor encerrou o primeiro semestre com um desempenho significativamente melhor do que encerrou o primeiro semestre de 2023.

A conjuntura mercado de trabalho aquecido, ganhos reais na renda média e na massa salarial, aumento real do salário mínimo, com impactos, inclusive, nos benefícios previdenciários, e aumento do contingente e valores dos programas sociais, como a transferência de renda do Bolsa Família, que atingiu um volume recorde de R$14,2 bilhões mês, contribuem para esse desempenho.

Também se deve mencionar outros estímulos fiscais, como o pagamento dos precatórios, na ordem de R$93 bilhões, não computado como déficit no Novo Arcabouço Fiscal em 2024, embora liberado para saques em janeiro.

Questiona-se a sustentabilidade desse crescimento, não pelos ganhos advindos das macro e micro reformas econômicas, realizadas a partir de 2017, mas, principalmente, pelo aumento dos gastos governamentais iniciados na PEC da Transição, gerando um quadro fiscal no qual as despesas superam as receitas, por mais que novos impostos sejam criados.

O ano de 2023 encerrou com um déficit fiscal (diferença entre receitas e despesas, executando o pagamento dos juros da dívida) da ordem de -2,3% do PIB. Para este ano, a meta do Novo Arcabouço Fiscal é zero, com tolerância de -0,25% do PIB, para uma expectativa do mercado de aproximadamente -0,65% do PIB (desconsiderando aproximadamente R$30 bilhões destinados à recuperação do Rio Grande do Sul, também fora do cálculo da meta).

Para o próximo ano, o quadro de deterioração fiscal é ainda mais preocupante, cuja meta zero e com a mesma tolerância depende de novos tributos e revisões de despesas já contratadas, com expectativa do mercado de déficit de -0,77% do PIB.

No entanto, a fatura deste ano está paga, e, de fato, a economia deverá crescer mais de 3%, com desempenhos significativamente positivos na indústria e comércio de materiais de construção.

Por outro lado, o déficit fiscal e a falta de confiança do mercado no comprometimento do atual Governo com o equilíbrio das contas públicas, já foi precificado no dólar, juros e estimativa de inflação.

Volta a se discutir, assim, elevações na taxa básica de juros nas próximas reuniões do Comitê de Política Monetária (COPOM), cujos efeitos mais contracionistas, principalmente para bens de consumo duráveis, como materiais de construção, seriam sentidos a partir de 2025.

Porém, não ao ponto de gerar recessão, mas sim, desaceleração, sendo que mais preocupante mesmo é o ano de 2026, onde haverá um encontro dramático entre o desejo e a impossibilidade de gastos governamentais, justamente em ano de eleição presidencial.

Em outras palavras, um irresistível apelo para o exercício criativo da contabilidade pública, com a devida perda de credibilidade e aumento de riscos que a heterodoxia econômica traz.

Previsível mesmo que, em 2027, pós-eleição, seja quem for eleito, terá a obrigação de acertar as contas públicas, cujo custo poderá ser a retração econômica e do comércio e indústria de materiais de construção.

Comemoremos hoje, moderadamente, para que a partir de 2025 a ressaca não prejudique a capacidade de entender cenários e reagir coerentemente.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.