Por ora, mesmo sob efeito de uma taxa básica de juros elevada, até então em 10,5% ao ano, os bens de consumo duráveis, como materiais de construção, móveis e eletrodomésticos apresentam um desempenho significativamente melhor, no acumulado dos comparativos “mês anterior” de janeiro a julho de 2024, do que os serviços prestados às famílias, grande parte, fora do lar.

Ironicamente, o crédito caro deveria, justamente, inibir esse perfil de consumo, com menor efetividade no consumo dos serviços.

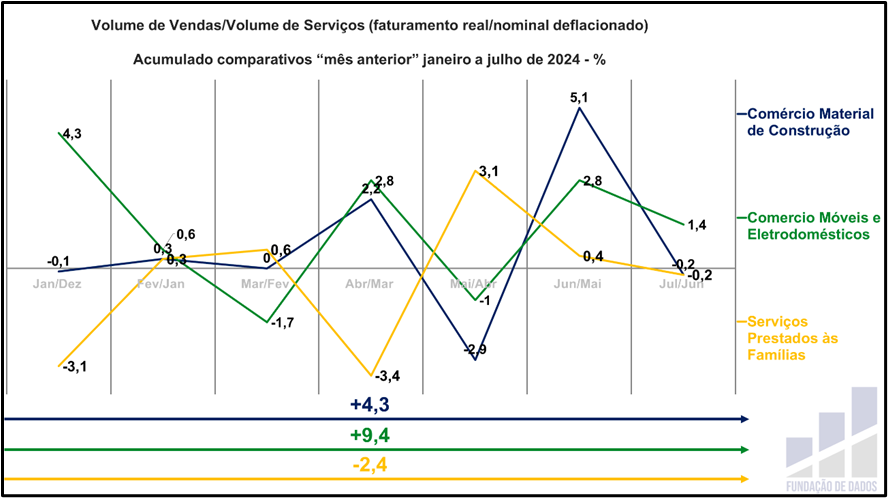

Segundo a Pesquisa Mensal do Comércio (PMC), em volume de vendas (faturamento real/nominal deflacionado), no acumulado dos comparativos “mês anterior” de janeiro a julho de 2024, a área de atividade comercial Material de Construção cresceu 4,3% (sobre dezembro de 2023).

Já o a área de atividade comercial Móveis e Eletrodomésticos (magazines e formatos similares), na mesma base comparativa e período, cresceu ainda mais, em 9,4%.

Por fim, segundo a Pesquisa Mensal de Serviços (PMS), em volume de serviços (faturamento real/nominal deflacionado), o agregado do consumo de serviços prestados às famílias (hospedagens, alimentação, atividades culturais, esportivas, recreativas, educativas, estéticas etc.), na mesma base comparativa e período, decresceu 2,4%.

Assim, de janeiro a julho no ano vigente, principalmente o comércio de móveis e eletrodomésticos, mas também, o comércio de materiais de construção, crescem, enquanto o agregado dos diversos serviços prestados às famílias decresce.

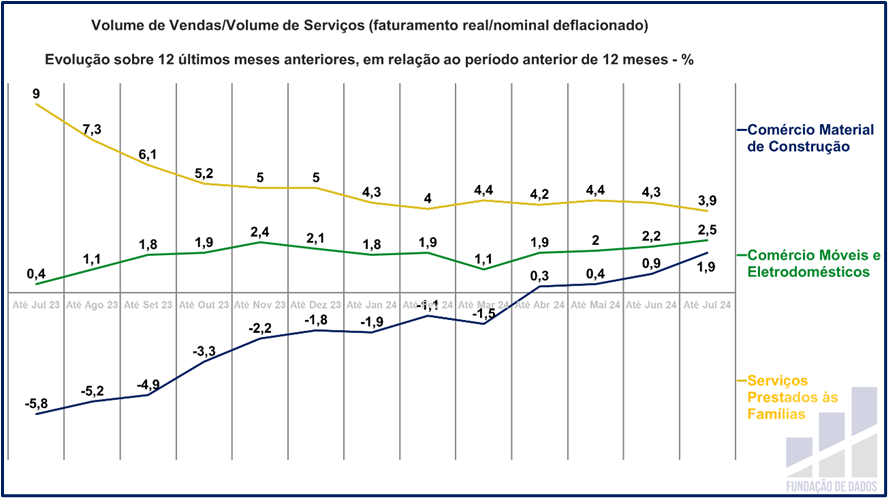

Talvez, na linha de tendência do comparativo dos últimos 12 meses, em relação aos 12 meses anteriores, encontremos uma explicação melhor.

Ainda em volume de vendas, nesse comparativo, a área de atividade Móveis e Eletrodomésticos passou de 0,4%, nos últimos doze meses até julho de 2023, para 2,5%, nos últimos doze meses até julho de 2024, enquanto Material de Construção passou de -5,8% para 1,9%. Por fim, em volume de serviços, o agregado do consumo de serviços prestados às famílias passou de 9% para 3,9%.

Portanto, o consumo de serviços pelas famílias, de fato, desacelerou, porém como parte natural de um processo de acomodação pós-boom de consumo, ou gastos de vingança pós-reabertura da economia.

No entanto, permanece ainda em um patamar positivo de 3,9%, inclusive acima das vendas de materiais de construção, móveis e eletrodomésticos.

Esses últimos, que deveriam desacelerar, devido, principalmente, ao encarecimento do crédito, aceleram impulsionados pelo mercado de trabalho aquecido, com crescimento real da renda média e total, também como consequência do aumento real do salário mínimo (extensível para os benefícios previdenciários).

Acrescenta-se o significativo crescimento do contingente e valores dos programas sociais e de transferência de renda, como o Bolsa Família, que atingiu, em julho, o valor recorde de R$14,2 bilhões para 20.840 milhões de famílias.

E, apenas para citarmos mais uma, entre tantas iniciativas, o pagamento de precatórios na ordem de R$93 bilhões, em janeiro passado, inclusive fora da meta do Novo Arcabouço Fiscal, com parte desse montante virando consumo de bens.

Em outras palavras, o fiscal expansionista superou a política monetária contracionista, que, justamente, visava controlar a inflação por meio da desaceleração (e não, retração) do consumo.

Nesse cabo de guerra, ontem o Banco Central do Brasil (BCB) retomou o ciclo de alta da taxa básica de juros, agora em 10,75% ao ano, cujos efeitos dessa e das próximas altas deverão ser sentidos no decorrer do próximo ano.

Isso, claro, se a política expansionista de gastos do Governo Federal permitir, inclusive com a continuidade de mecanismos criativos para burlar o já frágil Novo Arcabouço Fiscal.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.