O recente relatório Contas Nacionais Trimestrais (CNT) apresentou os dados mais importantes da economia: Produto Interno Bruto (PIB), que, certamente, pesou para decisão do Banco Central (BC) de elevação da taxa Selic em 1 ponto percentual, com ajustes da mesma magnitude nas próximas duas reuniões, em se confirmando o cenário inflacionário previsto, chegando ao nível fortemente contracionista de 14,25%,

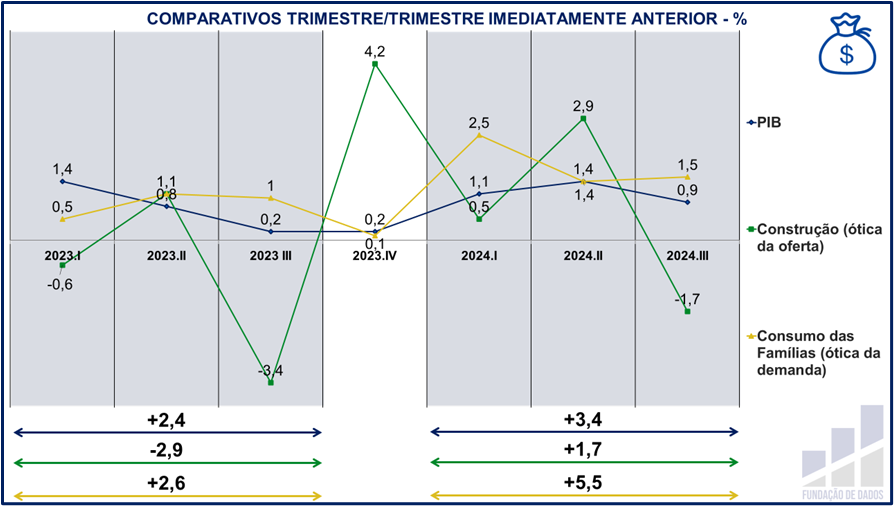

Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), no acumulado dos comparativos “trimestre anterior” em 2024, o PIB Brasil cresceu 3,4%, ante +2,4%, no mesmo período de 2023.

Considerando apenas o subsetor e componente que mais interessam aqui, o PIB do subsetor Construção (integra o setor Indústria), na ótica da oferta, no acumulado dos comparativos “trimestre anterior” em 2024, cresceu 1,7%, ante -2,9%, no mesmo período de 2023.

Por fim, o componente do PIB Consumo das Famílias (integra o setor Serviços), na ótica da demanda, no acumulado dos comparativos “trimestre anterior” em 2024, cresceu 5,5%, ante +2,6%, no mesmo período de 2023.

Assim, em 2024, o PIB do País cresce mais do que no mesmo período de 2023, com o PIB Construção reagindo ao aquecimento do comércio de materiais de construção e construtoras (infraestrutura e edificações), e consumo familiar turbinado pelo mercado de trabalho aquecido, aumento real do salário mínimo extensível aos benefícios previdenciários, estímulos fiscais e parafiscais (fora do Arcabouço Fiscal), e significativo aumento do contingente de beneficiados e valores dos programas de transferência de renda.

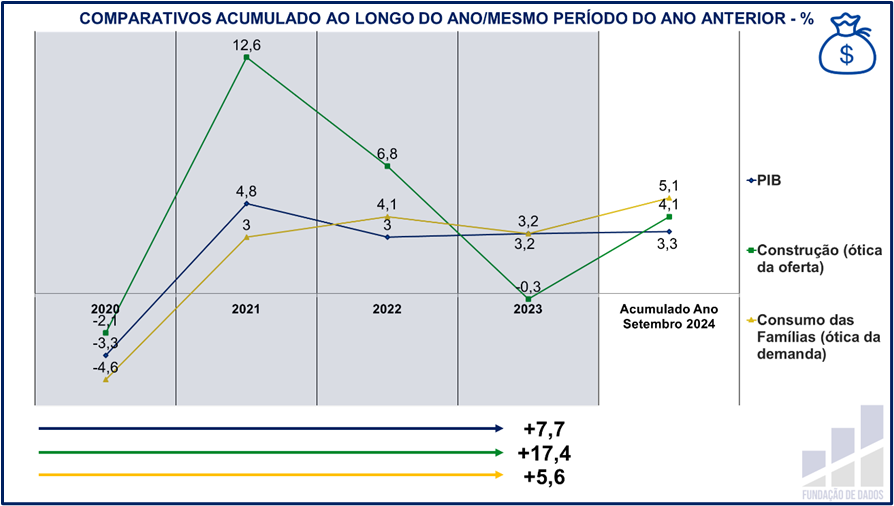

Por fim, em outra métrica, no comparativo acumulado ano com mesmo período do ano anterior, no quadriênio de 2020 a 2023, o crescimento acumulado do PIB Brasil foi de 7,7%; PIB Construção 17,4%, e PIB Consumo das Famílias 5,6% (todos sobre o ano de 2019 – pré-pandemia), evidenciando a recuperação econômica após as retrações de 2020.

Atualmente, apenas no comparativo acumulado ano setembro de 2024 com acumulado ano setembro de 2023, o PIB Brasil cresce 3,3%, o PIB Construção 4,1%, e o PIB Consumo das Famílias 5,1%.

Tal conjuntura permite projetar um crescimento ano do PIB próximo a 3,5%, puxado, principalmente, pelo consumo interno, diferentemente do crescimento de 3,2% em 2023, menos concentrado nesse perfil de consumo.

Assim, o superaquecimento do consumo pressiona os preços de produtos e serviços e desancora as expectativas inflacionárias, alimentando um novo ciclo inflacionário e obrigando o BC a acelerar o aumento da taxa básica de juros, visando desaquecer a demanda, com efeitos mais diretos na desaceleração das vendas de bens duráveis, de imóveis a materiais de construção.

Com o encarecimento do crédito, ao lado da falta de espaço para aumento dos gastos governamentais (salvo novas medidas criativas), muito provavelmente, ocorrerá a desaceleração do consumo familiar no comércio e econômico, incluindo compra de materiais de construção e de imóveis novos de médio e alto padrão que, diferentemente dos imóveis de interesse social, são dependentes da taxa a juros de mercado.

Mesmo assim, por ora, os principais cenários são de desaceleração, mas não de contração do PIB Brasil, Construção e Consumo das Famílias, o suficiente para reaproximar a inflação do centro de sua meta.

Análise publicada originariamente no formato Informe Semanal 247 do último dia 09, atualizada e aprimorada para este artigo.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.