No artigo anterior, Série reforça a insatisfação com as lojas de bairro e satisfação com as lojas de tintas, vimos que a experiência de compra nas lojas de bairro é menos satisfatória do que a dos home centers/lojas grandes e, principalmente, a das lojas de tintas, o tipo de canal significativamente melhor avaliado entre os três citados.

Seguindo as análises relativas aos canais de compra utilizados por consumidores de materiais de construção que realizaram obras e reformas residenciais, vamos agora nos dedicar somente às compras utilizando os sites/e-commerces (compras via internet) –independentemente do valor gasto, volume e número de itens comprados, podendo ser apenas uma só compra.

Para isso, nos apoiaremos na nova série histórica do Painel Comportamental de Consumo de Materiais de Construção, compreendendo, em ondas semestrais (sempre em maio e novembro), do período pré-pandemia até o ano de 2025.

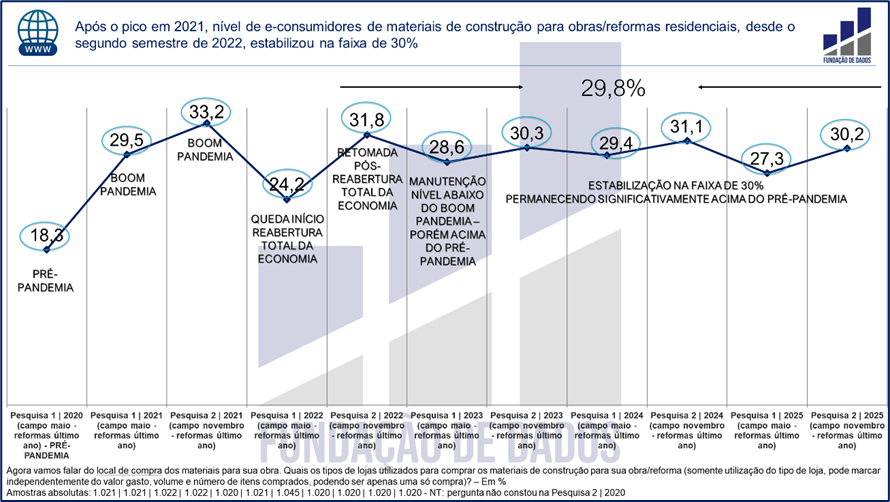

Na Pesquisa 1 | 2020, realizada em maio do respectivo ano com 1.021 consumidores que haviam feito obras e reformas no período anterior de 12 meses, 18,3% compraram ao menos um material de construção pela internet (detalhes técnicos no rodapé do gráfico).

Nas duas pesquisas seguintes – sempre com consumidores que haviam feito obras e reformas nos últimos 12 meses – Pesquisa 1 | 2021 (realizada em maio) e Pesquisa 2 | 2021 (realizada em novembro), a utilização subiu para 29,5% e 33,2%, respectivamente.

Apenas um adendo: não houve essa pergunta na Pesquisa 2 | 2020 (realizada em novembro), pois direcionamos os entendimentos para intenção de consumo e não para hábitos e atitudes.

Seguindo o Painel, com a reabertura da economia, na Pesquisa 1 | 2022 (realizada em maio), houve um decréscimo na utilização dos sites/e-commerces, passando para 24,2%.

Por fim, em todas as pesquisas semestrais seguintes, da Pesquisa 2 | 2022 (realizada em novembro) à Pesquisa 2 | 2025 (realizada em novembro), o nível de utilização tem oscilado sempre próximo aos 30%.

Baixar gráficos: gráficos artigo, trabalho formal varejo de matcons e Construção

Vale frisar que falamos apenas do perfil de obras e reformas residenciais, pois é muito provável que o nível de utilização do perfil de manutenção, pequenos reparos e melhorias pontuais evolua de maneira diferente.

Portanto, assim como os outros canais tradicionais, como as lojas de bairro, de tintas e home centers oscilam, historicamente, em faixas de utilização próximas a 60%, 44% e 37%, respectivamente, os sites/e-commerces também encontraram o seu nível de utilização aproximado na faixa de 30%.

Isso é uma evolução significativa, considerando que na pesquisa relativa ao comportamento de compra no pré-pandemia o nível de utilização dos sites/e-commerces foi de 18,3%, contra os 30,2% na pesquisa mais recente.

No entanto, a utilização dos sites/e-commerces especializados (Leroy, Telhanorte, Ferreira Costa etc.) versus os generalistas (Mercado Livre, Amazon, Shoppe etc.) se comportou, nesse mesmo período, de maneira bem diferente. E, justamente, esse será o assunto do próximo artigo.

Em 2 de abril iniciaremos a fase de elaboração dos briefings e questionários da Pesquisa 1 | 2026, a ser realizada a partir de 4 de maio com 1.020 consumidores que realizaram obras/reformas residenciais no último ano. As empresas interessadas em inserir perguntas exclusivas e sigilosas poderão entrar em contato com a Fundação de Dados.