Nos cinco artigos anteriores, nos dedicamos, a partir de dados próprios e do Instituto Brasileiro de Geografia e Estatística (IBGE), a analisar a importância dos atacadistas para o comércio varejista de materiais de construção.

Sintetizando.

No primeiro artigo, Atacado de materiais de construção responde pela maior parte do sell-out do segmento concluímos que 54% do sell out de materiais de construção advém de produtos distribuídos pelos atacadistas.

No artigo seguinte, Para cada atacadista, há 10,3 varejistas de materiais de construção, concluímos que há indicativos sólidos de forte concorrência no atendimento às lojas pequenas e médias, além do fato de que uma só loja pode ser atendida por inúmeros atacadistas.

Uma semana depois, em Atacadistas de materiais de construção faturaram, em média, R$ 680.333,00 por mês, concluímos que, nesse desafiante quadro concorrencial, os atacadistas já bem estabelecidos devem se diferenciar, agregando serviços e valor, além de eficiência logística e preço baixo.

Em seguida, em Lojas de bairro: como melhorar a experiência de compra segundo os clientes, abordamos alguns pontos de melhoria na ótica dos clientes das lojas de bairro, mas também da importância de os próprios atacadistas pesquisarem os pontos de melhoria de sua base de clientes diretos e indiretos para estruturarem suas ações.

Aqui, interrompemos para um adendo, novamente utilizando pesquisas próprias, com o intuito de levantar um ponto preocupante.

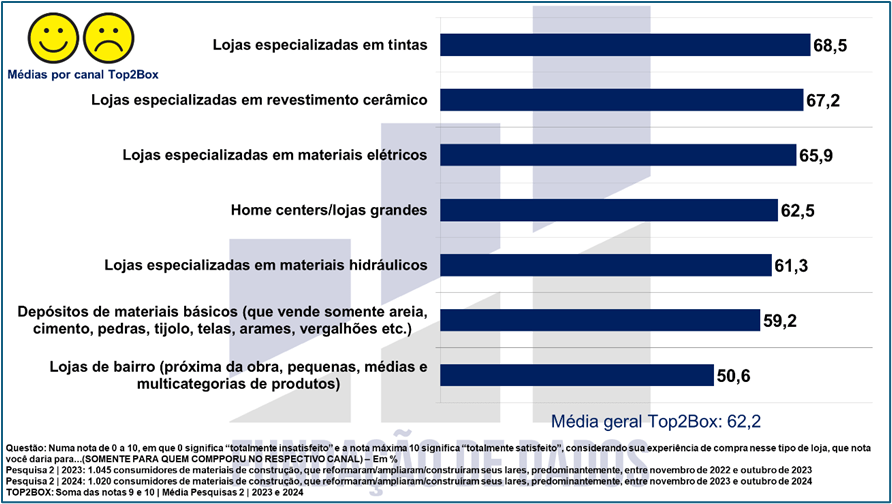

Na média do Top2Box (soma das notas 9 e 10) de duas pesquisas de avaliação da experiência de compra por canal, realizadas com consumidores que fizeram obras em 2023 e 2024 (detalhes técnicos no rodapé do gráfico), as lojas de bairro (próximas da obra, pequenas, médias e multicategorias de produtos) foram as mais mal avaliadas, com Top2Box médio de 50,6%.

Logo, significativamente abaixo da melhor avaliação dos canais na média das duas pesquisas – lojas de tintas (68,5%) – e da média geral (62,2%).

Então, reforçamos a premissa de que “uma experiência positiva dos consumidores de materiais de construção no canal de compra mais utilizado do segmento poderia repercutir em outros canais, como os home centers e as lojas de tintas, ao estimular a continuidade ou expansão das obras ou, ainda, a realização de novas obras em prazos mais curtos.”

O que, como constatamos, não está ocorrendo.

Por fim, no artigo da semana passada, Projeções para o faturamento do comércio de materiais de construção em 2025 e 2026, projetamos um crescimento real do faturamento de materiais de construção em 2025 significativamente abaixo de 2024 e, provavelmente, para 2026, um desempenho lateralizado (andando de lado ou com mínima alta).

Projeta-se também a continuidade da desaceleração do PIB em 2026 – ou, na melhor das hipóteses, também lateralizado – período em que muitos varejistas revisarão a eficiência de suas operações.

Dados do IBGE indicam uma forte expansão da pulverização das empresas comerciais varejistas de materiais de construção em 2023 (141.729 em 2022 para 162.351 em 2023), que provavelmente se manteve devido ao crescimento de 4,8% do faturamento real do comércio do segmento em 2024 (fonte: IBGE)

Porém, no quadro de desaceleração descrito acima, com o faturamento subindo de escada e os custos próprios e Brasil de elevador, as lojas de bairro, em especial, somente conseguirão executar essa revisão com o apoio de seus fornecedores.

Os dados e conceitos dessa série serão apresentados e discutidos na Celebração de 15 anos G8 – Resultados & Recordes, a ser realizada no próximo dia 1° de dezembro.

Ao assinar a newsletter, seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.

A Fundação de Dados realiza pesquisas ad hoc nos segmentos de materiais de construção e móveis, e por meio de painéis semestrais com consumidores de materiais de construção, nos quais as empresas assinantes podem inserir entendimentos exclusivos e sigilosos.