Períodos de extrema volatilidade são ricos em informações.

Assim, vamos dividir essa análise em dois períodos distintos: pré-pandemia versus últimos três anos, com o intuito de analisar a utilização dos três principais canais físicos de compra de materiais de construção, antes e depois da pandemia.

A base comparativa serão as pesquisas de 2017, 2018 e 2019, portanto anteriores à pandemia, e as pesquisas realizadas em 2023, 2024 e 2025.

Todas foram aplicadas em novembro do respectivo ano, com consumidores que haviam feito obras e reformas nos últimos 12 meses (detalhes técnicos das amostras nos rodapés dos gráficos).

Assim, nesses anos fizemos rigorosamente a mesma pergunta: “Agora vamos falar do local de compra dos materiais para sua obra. Quais os tipos de lojas utilizados para comprar os materiais de construção para sua obra/reforma (somente utilização do tipo de loja, pode marcar independentemente do valor gasto, volume e número de itens comprados, podendo ser apenas uma só compra)?”

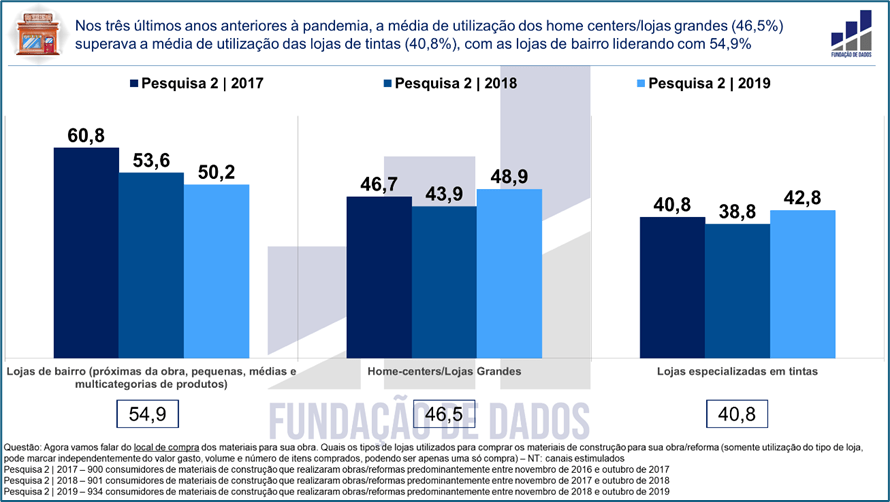

Na média das pesquisas de 2017 a 2019, as lojas de bairro (próximas da obra, pequenas, médias e multicategorias de produtos) foram utilizadas por 54,9% dos consumidores, seguidas pelos home centers/lojas grandes (46,5%) e lojas de tintas (40,8%).

Interessante que, na passagem anual, as lojas de bairro decresciam, enquanto os home centers e lojas de tintas cresciam, na passagem de 2018 para 2019.

No entanto, podemos ter captado algum tipo de comportamento atípico ou influenciado por fatores externos únicos. Daí a importância das pesquisas contínuas, para reduzir ou neutralizar vieses sazonais ou de amostra.

Portanto, fiquemos com a informação de que a ordem, em termos de utilização média dos canais, era: lojas de bairro, home centers/lojas grandes e lojas de tintas.

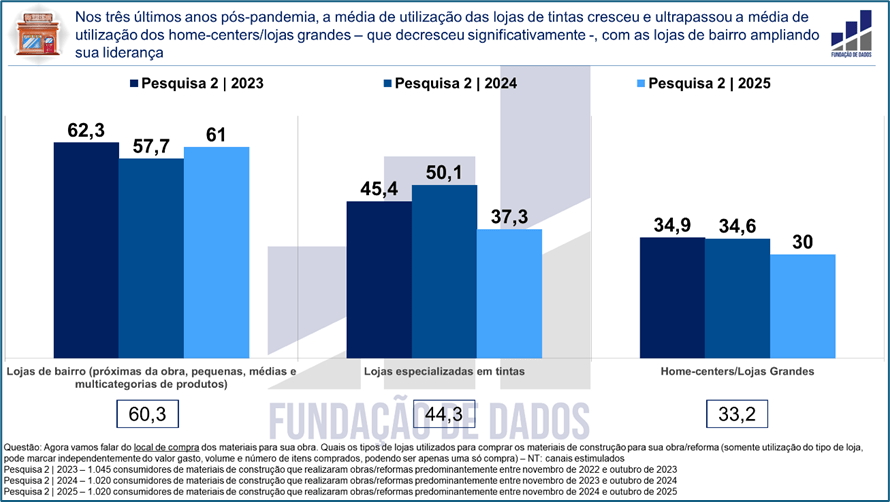

Agora, na média das pesquisas mais recentes, de 2023 a 2025, as lojas de bairro foram utilizadas por 60,3% dos consumidores, seguidas pelas lojas de tintas (44,3%) – que se tornaram o segundo tipo de canal mais utilizado – e home centers/lojas grandes (33,2%) – que se tornaram o terceiro.

Dessa maneira, no comparativo pré com pós-pandemia, é perceptível que as lojas de bairro, que passaram, nas médias, de 54,9% para 60,3%, e as lojas de tintas, que passaram de 40,8% para 44,3%, avançaram, enquanto os home centers/lojas grandes, que passaram de 46,5% para 33,2%, regrediram significativamente.

Importante que essa regressão dos home centers/lojas grandes também pode ser atribuída à expansão das compras em sites/e-commerces (compra via internet), predominantemente de grandes bandeiras físicas: de 16,1%, na média das pesquisas pré-pandemia, para 30,5%, na média das pesquisas pós-pandemia, sem dúvida o maior crescimento entre todos os canais de compra de materiais de construção.

No entanto, atribuir a queda na utilização do formato físico home centers/lojas grandes e a ascensão dos formatos lojas de bairro e lojas de tintas somente à expansão das compras pela internet poderia empobrecer a discussão.

O próximo artigo, já tendo em mãos as principais pesquisas setoriais relativas ao primeiro trimestre deste ano, dará continuidade à análise macro anterior, com seus acertos e erros, Comércio de materiais de construção, com sorte, andará de lado por mais um ano, publicada em 25 de fevereiro passado.

Ao assinar a newsletter, seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.

A Fundação de Dados realiza pesquisas ad hoc nos segmentos de materiais de construção e móveis, e por meio de painéis semestrais com consumidores de materiais de construção, nos quais as empresas assinantes podem inserir entendimentos exclusivos e sigilosos.