A afirmação contraintuitiva é proposital, uma vez que um dos principais pilares dos estímulos à economia do atual governo é a concessão do crédito ao consumo, seja o Crédito do Trabalhador (novo consignado privado) ou o programa Reforma Casa Brasil, direcionado para a realização de obras e reformas residenciais, entre tantos outros.

No entanto, independentemente do nome dado aos programas de crédito subsidiado ou reduzido, tal política esbarra – ou seria causa? – no elevado endividamento e inadimplência dos consumidores.

E, embora essa situação seja atestada pelo próprio Banco Central do Brasil (BCB), vamos nos ater aqui, apenas à fonte mais fácil de compreender e que, por isso mesmo, repercute no debate público.

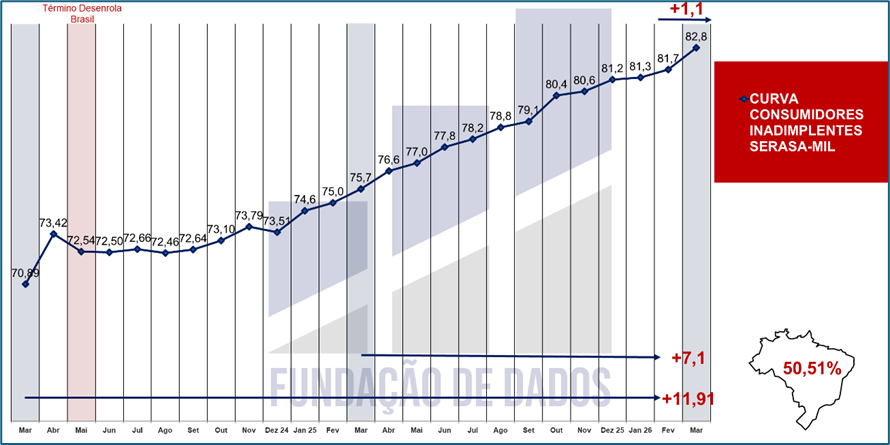

Segundo o mais recente Mapa da Inadimplência e Renegociação de Dívidas Serasa, o Brasil superou os 50% de adultos inadimplentes (negativados para concessão de crédito mediante consulta), atingindo, em março de 2026, 82,8 milhões de pessoas: 1,1 milhão acima do mês anterior, 7,1 milhões acima do mesmo mês de 2025 e 11,9 milhões acima do mesmo mês de 2024.

Nos dois estados mais relevantes em participação no PIB, os percentuais são ainda mais altos: São Paulo, com 55,6% da população adulta inadimplente e Rio de Janeiro, com 59,3%.

No entanto, desnegativar nomes, como prometido pelo Novo Desenrola Brasil, e estimular novas contratações de crédito simultaneamente, não soluciona o problema; muito pelo contrário, o piora a médio prazo, como o gráfico acima demonstra: quando o Desenrola Brasil anterior terminou, em maio de 2024, havia 72,5 milhões de inadimplentes.

Agora, passados menos de dois anos, há 82,8 milhões.

Mas, como conectar essa informação com o consumo de materiais de construção?

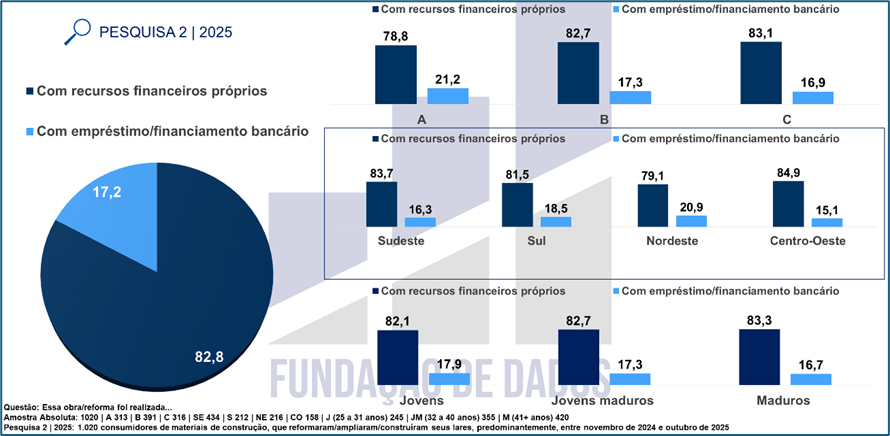

Segundo o Painel Comportamental de Consumo de Materiais de Construção (Pesquisa 2 | 2025), realizado em novembro passado com 1.020 consumidores que haviam feito obras e reformas residenciais nos últimos 12 meses (detalhes técnicos no rodapé do gráfico), 82,8% desses consumidores realizaram a obra/reforma utilizando recursos próprios e 17,2% utilizando empréstimo/financiamento bancário.

Em todos os recortes, seja por classes sociais, regiões ou faixas etárias, a predominância dos recursos próprios é evidente

Porém, como já abordamos recentemente no artigo 82,8% das obras residenciais são pagas com recursos próprios, muito provavelmente, a utilização dos recursos próprios, na visão do consumidor, pressupõe também o parcelamento no próprio cartão de crédito, cujos juros médios do rotativo em março foram de 428,3% ao ano.

Independentemente disso, importa aqui que o mercado das obras e reformas residenciais é principalmente movimentado por consumidores que não recorrem aos processos de aprovação dos empréstimos e financiamentos bancários.

Assim, enquanto não forem endereçadas as questões estruturais do endividamento e inadimplência, como a falta de educação financeira da população (agravada pelos contínuos programas de socorro), política fiscal expansionista gerando déficit nas contas do Governo Central e taxa Selic contracionista – esta, justamente, para fazer frente aos estímulos fiscais e creditícios -, o comércio de materiais de construção dependerá de novos programas governamentais, que poderão estimular o consumo em um primeiro momento, mas provocar ainda mais desajustes a médio prazo.

O nome disso é círculo vicioso.

No próximo artigo, seguiremos com os recortes do Painel Comportamental de Consumo de Materiais de Construção, sempre que possível extrapolados para o ambiente macroeconômico.

Ao assinar a newsletter, seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados, você receberá notificações sobre novos artigos.

A Fundação de Dados realiza pesquisas ad hoc nos segmentos de materiais de construção e móveis, e por meio de painéis semestrais com consumidores de materiais de construção, nos quais as empresas assinantes podem inserir entendimentos exclusivos e sigilosos.