O artigo anterior, Com a desaceleração econômica, utilização das lojas de bairro cresce e dos home centers decresce, constatou que a frequência das lojas de bairro aumentou, muito provavelmente como reflexo da redução do tamanho das obras e reformas residenciais e alteração das motivações dos consumidores.

No entanto, frequência não significa aumento de faturamento, ainda mais considerando a insatisfação dos consumidores com a experiência de compra nesse tipo de canal.

Dessa maneira, retomamos a discussão sobre o nível de satisfação com os três principais tipos de canais utilizados pelos consumidores de materiais de construção, quando realizando obras e reformas (exclui pequenos reparos e manutenção): lojas de bairro (próximas da obra, pequenas, médias e multicategorias de produtos), home centers/lojas grandes e lojas especializadas em tintas.

Perguntamos, portanto, nas últimas três pesquisas anuais de 2023, 2024 e 2025: “Numa nota de 0 a 10, em que 0 significa totalmente insatisfeito e a nota máxima 10 significa totalmente satisfeito, considerando sua experiência de compra nesse tipo de loja, que nota você daria para…” (o respectivo canal utilizado).

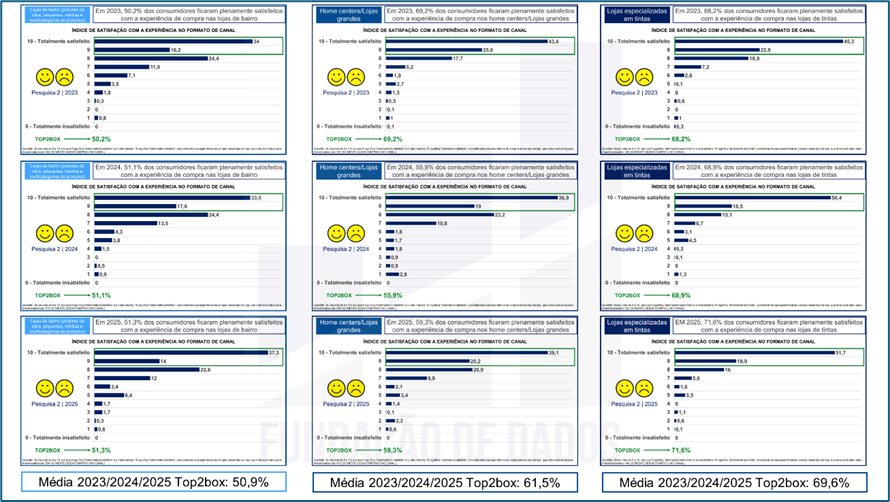

Considerando as notas 9 e 10 (Top2box), as lojas de bairro atingiram 50,2% na pesquisa de 2023; 51,1% em 2024 e 51,3% em 2025, acarretando uma média de 50,9% (média de entrevistados de 541 consumidores – detalhes técnicos no rodapé de cada gráfico).

Já os home centers/lojas grandes atingiram um Top2box de 69,2% em 2023; 55,9% em 2024 e 59,3% em 2025, acarretando uma média de 61,5% (média de entrevistados de 449 consumidores – detalhes técnicos no rodapé de cada gráfico).

Por fim, as lojas de tintas atingiram um Top2box de 68,2% em 2023; 68,9% em 2024 e 71,6% em 2025, acarretando uma média de 69,6% (média de entrevistados de 503 consumidores – detalhes técnicos no rodapé de cada gráfico).

Esse resultado é apoiado em três anos de investigações, com pesquisas aplicadas em novembro de 2023, 2024 e 2025, mantendo rigorosamente os parâmetros, inclusive o filtro de realização de obras e reformas nos últimos 12 meses.

Isso significa que o resultado não é conjuntural, mas sim estrutural: as lojas de bairro são mal avaliadas, enquanto as lojas de tintas são mais bem avaliadas, com os home centers/lojas grandes em uma posição intermediária.

Também é interessante notar a linearidade das avaliações nos três anos das lojas de tintas e das lojas de bairro: a primeira sempre próxima a 70%, enquanto a segunda, de 50%. Já os home centers/lojas grandes oscilaram, sem qualquer linearidade.

Se, de fato, a desaceleração econômica ocasionou a redução do tamanho das obras e o aumento da frequência das lojas de bairro, possivelmente a experiência de compra insatisfatória desses consumidores também aumentará.

Por outro lado, as lojas de tintas vêm entregando uma experiência significativamente mais satisfatória, talvez por aliar proximidade a produtos de qualidade e especialização, inclusive no atendimento.

Essa leitura fortalece uma das hipóteses sobre a expansão desse canal durante e após a pandemia: cresceu e se fortaleceu nas deficiências das lojas de bairro.

No próximo artigo, vamos apresentar a série histórica sobre compra de materiais de construção pela internet, comparando os períodos pré-pandemia, de restrição de circulação, reabertura da economia e retomada da normalidade

Em 2 de abril iniciaremos a fase de elaboração dos briefings e questionários da Pesquisa 1 | 2026, a ser realizada a partir de 4 de maio com 1.020 consumidores que realizaram obras/reformas residenciais no último ano. As empresas interessadas em inserir perguntas exclusivas e sigilosas poderão entrar em contato com a Fundação de Dados.