No artigo anterior Materiais de construção além da conjuntura emprego-renda-confiança-crédito, levantamos a questão de que, o modelo baseado na conjuntura emprego, renda e confiança do consumidor não basta mais para explicar e projetar as vendas de materiais de construção.

Há fatores adicionais comportamentais, como consequência de aspectos subjetivos, que influenciam as compras de materiais de construção pelas famílias.

Embasa esse ponto, a atual conjuntura positiva emprego-renda-confiança do consumidor (eliminaremos, para efeito desta análise em gráficos, crédito), que não está se traduzindo, na proporção natural, em consumo de materiais de construção.

Segundo a mais recente Pesquisa Nacional por Amostra de Domicílios Continua (Pnad Contínua), no comparativo do trimestre móvel abril/maio/junho de 2023 com o mesmo trimestre móvel de 2022, houve crescimento de 641 mil pessoas ocupadas (trabalhadores formais ou informais), totalizando 98.910 milhões de trabalhadores.

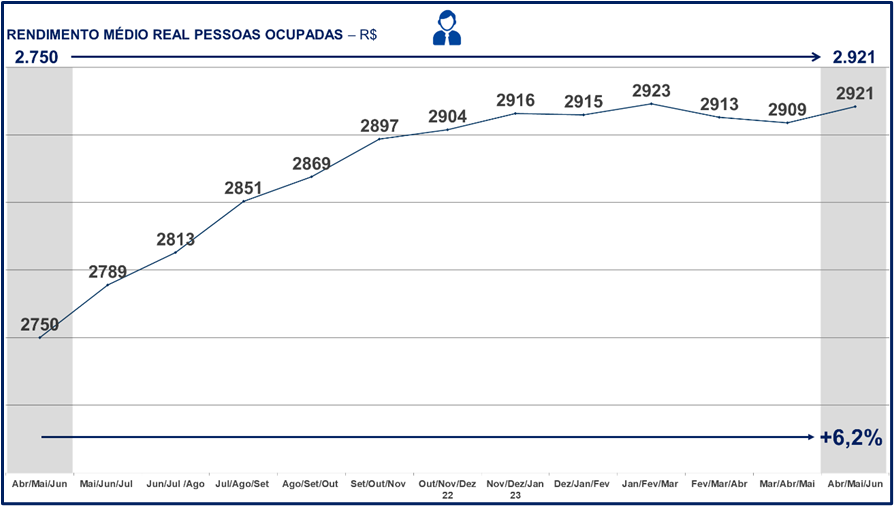

Ainda, segundo a pesquisa do Instituto Brasileiro de Geografia e Estatística (IBGE), esse contingente de trabalhadores possui um rendimento médio real (deflacionado) de R$2.921,00, logo, 6,2% acima do mesmo trimestre móvel de 2022, apresentando, assim, ganhos reais sobre a inflação do período.

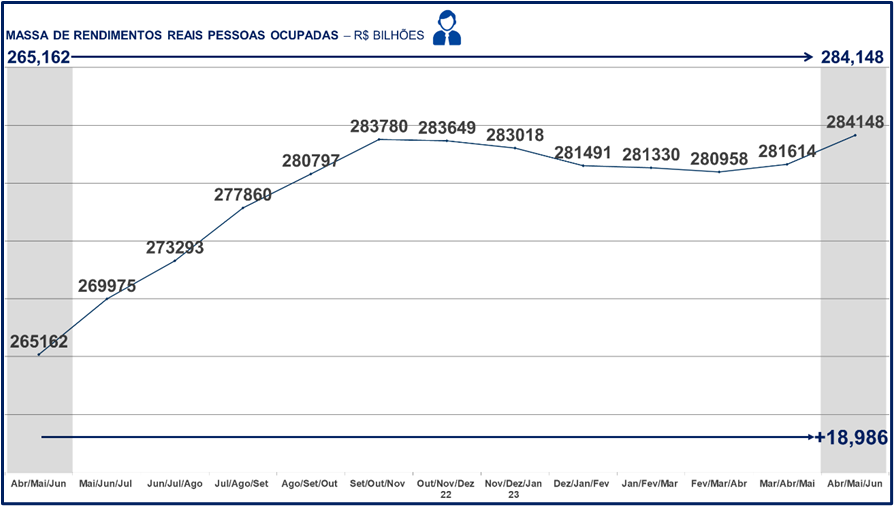

Consequentemente, a massa de rendimentos reais das pessoas ocupadas está em R$284,1 bilhões; expressivos R$19 bilhões a mais no mercado de consumo, do que no mesmo trimestre móvel de 2022.

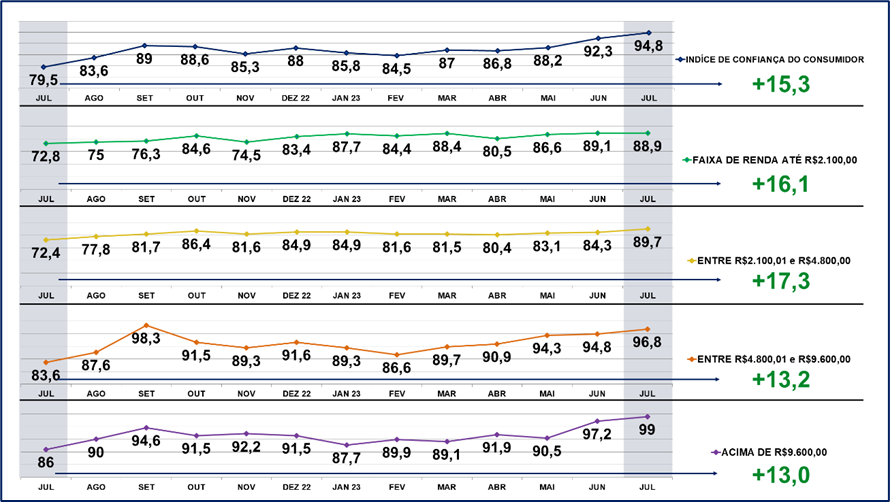

Por fim, no mais recente Índice de Confiança do Consumidor (ICC) houve crescimento de 15,3 pontos, no comparativo julho de 2023 com julho de 2022. Ainda, segundo o Instituto Brasileiro de Economia da Fundação Getúlio Vargas (Ibre/FGV), esse ganho de confiança nas próprias finanças e economia do País está disseminado em todas as faixas de renda familiar, com destaque para as famílias com renda entre R$2.100,01 e R$4.800,00, com crescimento de 17,3 pontos.

No entanto, apesar da evidente conjuntura positiva emprego-renda-confiança do consumidor, o mercado de materiais de construção apresenta comportamento irregular, com algumas empresas crescendo, e outras decrescendo até dois dígitos, nominalmente.

Na ótica da indústria, é possível que após o boom de vendas de materiais de construção e reformas dos anos anteriores, em um movimento de refluxo, produtos mais associados aos pequenos reparos, manutenção e melhorias pontuais domésticas, estejam apresentando performances significativamente melhores, do que os produtos mais associados às obras/reformas residenciais.

Assim, por exemplo, tintas e acessórios performam melhor do que cerâmica ou porcelanato.

Na ótica do varejo, é possível que formatos que atendam, predominantemente, consumidores de maior poder aquisitivo, como determinados home centers ou lojas de tintas, estejam apresentando performances melhores, do que formatos de varejo que atendam, predominantemente, consumidores de menor poder aquisitivo, como lojas de bairro e depósitos.

Tal fato decorre de que, no pós-pandemia, consumidores das classes A/B estão significativamente mais fortalecidos financeiramente e menos inadimplentes, do que os consumidores das classes C/D.

E, permeando tudo isso, aspectos comportamentais pós-pandemia, entre eles, o consumo de vingança, com o redirecionamento dos gastos com produtos para os lares, para os serviços fora do lar.

No entanto, mesmo que nos próximos meses tudo volte ao normal, ainda assim, ficará a lição de que a conjuntura econômica é importante, mas incompleta, quando não observados aspectos comportamentais relativos ao consumo de materiais de construção.

Ao seguir e ativar o sininho da LinkedIn Company Page Fundação de Dados você receberá notificações sobre novos artigos.